钻头技术

市场格局分析

深度解析鼎泰高科、中钨高新与沃尔德在英伟达Rubin架构AI服务器PCB市场的技术竞争力与增长潜力

核心洞察

执行摘要

综合考量技术路线、市场地位、客户绑定深度及产能布局,鼎泰高科与中钨高新(通过其子公司金洲精工)在英伟达Rubin架构AI服务器所驱动的高阶PCB市场中处于绝对领先地位,形成了稳固的双寡头竞争格局。

鼎泰高科凭借其全球第一的PCB钻针市场份额、强大的自研设备能力以及与英伟达核心供应链(如胜宏科技、TTM)的深度绑定,展现出最强的综合竞争力。中钨高新则依托其在微钻领域深厚的技术积累、一体化的钨资源产业链优势以及在高端PCB市场的广泛覆盖,成为另一关键参与者。

相比之下,沃尔德虽然在超硬材料(金刚石)微钻领域拥有独特的技术潜力,尤其在应对M9等新型高难度材料方面具备理论优势,但其产品目前仍处于客户验证阶段,且高昂的成本限制了其大规模应用,短期内难以撼动前两家公司的市场地位。

核心结论与市场预测

鼎泰高科:预计获得最大市场份额

在英伟达Rubin架构带来的巨大市场增量中,鼎泰高科预计将获取最大的市场份额和增量。这一预测基于其全球PCB钻针市场领导地位、与英伟达核心供应链的深度绑定以及强大的设备自研能力。

中钨高新:双寡头竞争者

中钨高新作为强有力的竞争者,技术实力雄厚,与鼎泰高科共同主导市场。依托其在微钻领域深厚的技术积累和一体化钨资源产业链优势。

沃尔德:新兴技术潜力股

沃尔德虽然在超硬材料领域具备独特的技术潜力,但在商业化进程和市场渗透率方面仍处于早期阶段,短期内难以撼动前两家公司的市场地位。

三家公司钻头技术与产品对比分析

鼎泰高科:全球PCB钻针龙头

市场地位与份额

根据Prismark数据,鼎泰高科2020年全球PCB钻针销量市占率约19%,位列全球第一。到2023年,市场份额进一步提升至26.5%,领先优势持续扩大。 [152]

技术特点

产品适应性

- 覆盖AI服务器高多层、高密度PCB需求

- 0.2mm及以下微钻销量占比21.12%

- 已成功切入英伟达核心供应商

中钨高新(金洲精工):微钻领域的强劲竞争者

市场地位与份额

金洲精工在全球PCB钻针销量市场占有率约18%,仅次于鼎泰高科,位列全球第二。被认定为首批国家级高新技术企业和第一批国家制造业单项冠军企业。 [152]

技术特点

产品适应性

- 专注于HDI、封装基板等高端应用

- 覆盖AI服务器高多层板高厚径比微孔加工

- 产品进入国际头部PCB厂商供应链

沃尔德:超硬材料刀具专家

市场定位

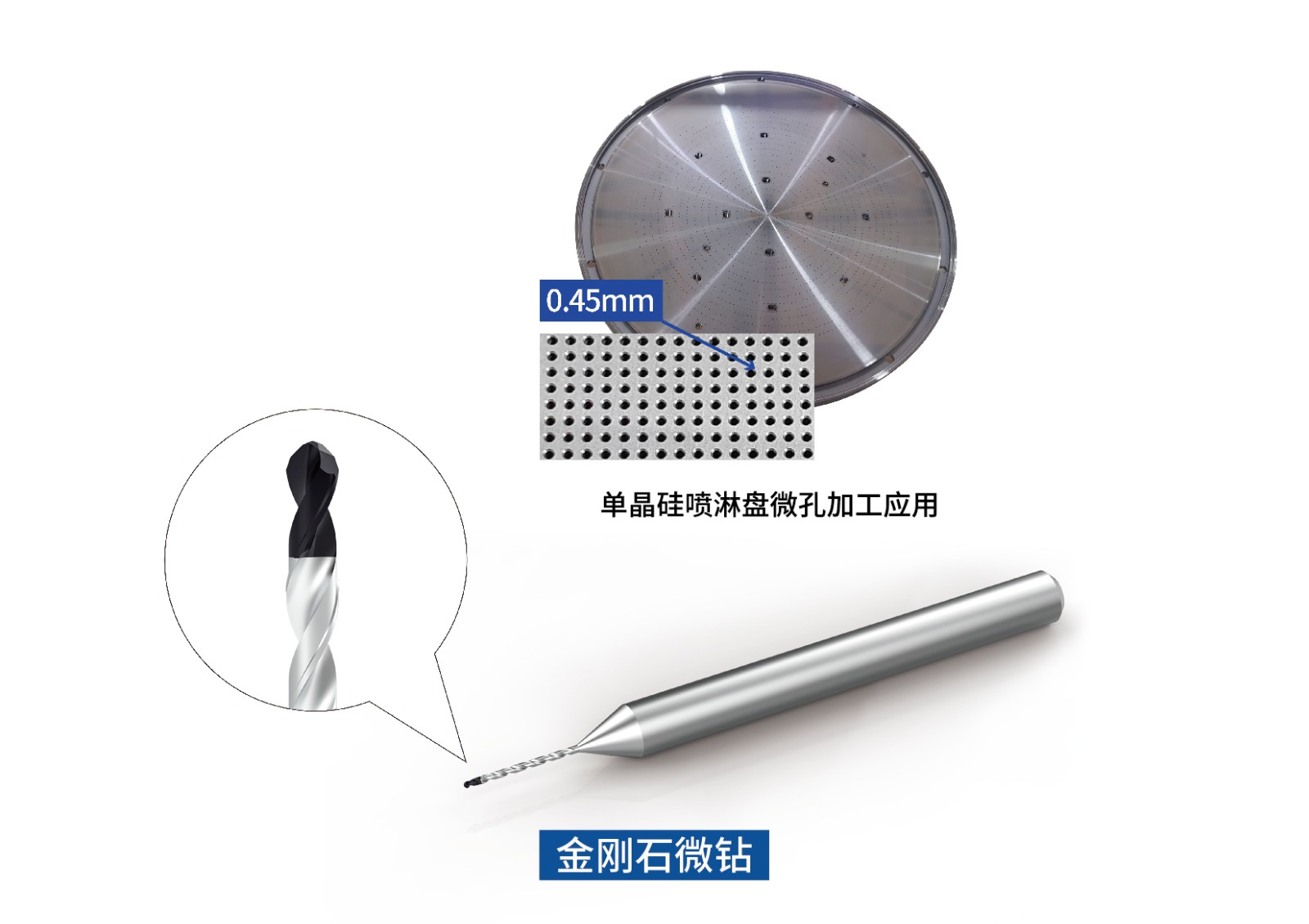

沃尔德专注于高精密超硬材料刀具的研发、生产和销售。与传统硬质合金微钻不同,核心竞争力在于对聚晶金刚石PCD、立方氮化硼CBN等超硬材料的应用。 [170]

技术特点

产品适应性

- 主要面向M9级别CCL覆铜板加工

- 已有PCB客户开始验证产品

- 拓展半导体领域应用

英伟达Rubin架构AI服务器对高阶PCB的技术要求

技术路线匹配度分析:谁更契合Rubin架构需求?

鼎泰高科:已通过H200验证,深度绑定供应链

中钨高新:技术实力雄厚,覆盖核心加工需求

未来市场增量与竞争格局展望

AI服务器市场驱动的高阶PCB增量空间

三家公司的产能布局与增长潜力

鼎泰高科

通过加快募投项目建设,持续扩产。设备自研能力使扩产周期比采购进口设备更短,能更灵活响应市场变化。

中钨高新

依托强大技术实力和稳定客户关系,稳步提升市场供应能力。拥有全球最先进的微钻自动化设备和智能制造生产线。

沃尔德

大力扩产微钻产品,满足半导体领域和PCB高端领域需求。扩产策略主要集中在具有技术优势的金刚石微钻产品。

竞争格局演变:技术、成本与供应链的综合较量

双寡头竞争

未来数年内,全球PCB微钻市场继续由鼎泰高科和中钨高新主导,形成稳固双寡头局面。竞争将围绕技术、成本、供应链管理等多个维度展开。

差异化竞争

沃尔德选择差异化竞争路径,专注技术壁垒更高的金刚石微钻,目标是解决M9等超硬材料加工痛点,避开传统市场红海竞争。

成本优势

成本控制能力成为关键竞争因素。设备自研(鼎泰)和产业链一体化(中钨)将构成两大龙头企业的护城河。